คาด กนง. ขึ้นดอกเบี้ยนโยบาย 0.25% แต่ต้องดูถ้อยแถลง และการส่งสัญญาณระยะต่อไป

1869 จำนวนผู้เข้าชม |

การฟื้นตัวทางเศรษฐกิจไทยหลังเปิดเมือง จำนวนนักท่องเที่ยวต่างชาติเพิ่มขึ้น ช่วยสนับสนุนธุรกิจภาคบริการ อีกทั้งภาคการส่งออกที่เติบโตต่อเนื่องช่วยสนับสนุนภาคการผลิต อย่างไรก็ดี ปัญหาเงินเฟ้อพุ่งแรง ต้นทุนวัตถุดิบต่างๆ ที่เพิ่มสูง ส่งผลให้การใช้จ่ายของครัวเรือนเติบโตช้าและกระจุกตัวในกลุ่มรายได้กลาง-บน และกลุ่มที่ได้ประโยชน์จากการส่งออกและการท่องเที่ยว แต่กลุ่มท่องเที่ยวจะกระจุกตัวเป็นบางพื้นที่ ส่วนกลุ่มภาคเกษตรยังเผชิญปัญหา ธุรกิจขนาดกลางและเล็กยังมีปัญหาหนี้สูง รายได้โตไม่ทันรายจ่าย

ถึงแม้ราคาน้ำมันจะย่อลงมาบ้าง และอัตราเงินเฟ้อทั่วไปงวดล่าสุดจะชะลอตัวลงเล็กน้อย แต่แรงกดดันจากเงินเฟ้อกลับยังมีแนวโน้มทรงตัวระดับสูง สะท้อนผ่านอัตราเงินเฟ้อพื้นฐาน (Core CPI) ซึ่งหักอาหารสดและพลังงานออกแล้ว ยังเพิ่มสูงในอัตราเร่งขึ้น สะท้อนให้เห็นว่าการส่งผ่านต้นทุนจากไปยังผู้บริโภคมีแนวโน้มเพิ่มสูงขึ้นและในวงกว้างขึ้น จึงทำให้ตลาดเริ่มมองเห็นสัญญาณการขึ้นดอกเบี้ยนโยบายในการประชุมคณะกรรมการนโยบายการเงิน (กนง.) วันที่ 10 สิงหาคมนี้ โดยเสียงส่วนใหญ่ จะให้น้ำหนักกับการขึ้นดอกเบี้ยในอัตรา 0.25%

"อัตราเงินเฟ้อยังไม่ได้อยู่ในจุดสูงสุด อาจมีโอกาสสูงกว่า 7% เนื่องจากสินค้าต่างๆ กำลังขอปรับขึ้นราคา สวนทางภาคครัวเรือนที่มีกำลังซื้อเปราะบาง จึงทำให้ กนง. ไม่อยากขึ้นดอกเบี้ยแรง เพราะจะมีผลให้หนี้ครัวเรือนเพิ่มสูงขึ้น ยิ่งซ้ำเติมประชาชนมากขึ้นไปอีก ขณะที่การอ่อนค่าของเงินบาทช่วงที่ผ่านมา ไม่ได้ทำให้เกิดเงินทุนไหลออกเป็นจำนวนมาก จึงยังไม่จำเป็นต้องขึ้นดอกเบี้ยแรงเหมือนสหรัฐฯ ประกอบกับ กนง. มีทางเลือกในการปรับขึ้นดอกเบี้ยนโยบายได้อีก 2 ครั้งในปีนี้" นายศรชัย สุเนต์ตา ผู้ช่วยผู้จัดการใหญ่ ผู้บริหารสายงาน Investment Office and Product ธนาคารไทยพาณิชย์ อธิบาย

คำถามสำคัญ คือ แม้การประชุม กนง.รอบนี้ จะขึ้นดอกเบี้ยในอัตรา 0.25% อย่างที่ตลาดคาด แต่เนื่องจากรอบในการขึ้นดอกเบี้ยของไทยตามหลังสหรัฐฯ และประเทศอื่นมากแล้ว จึงต้องติดตามว่า มติเป็นเอกฉันท์หรือไม่ จะมีการส่งสัญญาณใดๆ ตามมาบ้าง เพราะการประชุม กนง. รอบต่อไป มีการเว้นระยะห่างค่อนข้างมาก ทำให้การปรับดอกเบี้ยจะแรงขึ้น อีกทั้งเศรษฐกิจไทยยังเติบโตช้า และเปราะบาง ไม่เหมือนการฟื้นตัวของสหรัฐฯ หรือประเทศอื่นที่ฟื้นได้ก่อนจะปรับนโยบายดอกเบี้ยแล้ว

อย่างไรก็ดี มีหลายเสียงเหมือนกันที่คิดว่า กนง. จะขึ้นดอกเบี้ยในการประชุมรอบนี้ 0.50% เช่น ฝ่ายวิจัยเศรษฐกิจและกลยุทธ์ กลุ่มธุรกิจเกียรตินาคินภัทร (KKP Research) ที่ประเมินว่า หลังจากขึ้นดอกเบี้ยแรงรอบนี้แล้ว จะเห็นการปรับขึ้นดอกเบี้ยต่อเนื่อง 2 ครั้ง ครั้งละ 0.25% ทำให้ดอกเบี้ยนโยบายไทยสิ้นปีนี้ขยับขึ้นไปที่ 1.5% จากระดับปัจจุบันที่ 0.5% เพราะการให้น้ำหนักกับดอกเบี้ยต่ำเพื่อรักษาการเติบโตทางเศรษฐกิจ (Dovish) มากเกินไป อาจได้เห็นสิ่งต่อไปนี้

- เงินเฟ้อคาดการณ์สูง ราคาสินค้าอาจขยับขึ้นต่อเนื่องในอนาคต หากไม่สามารถสร้างความเชื่อมั่นด้านเสถียรภาพราคาได้ อาจเห็นการปรับขึ้นราคาสินค้าจากฝั่งอุปสงค์ที่มีการอั้นมานาน และทยอยปรับขึ้นต่อเนื่องทำให้เงินเฟ้อยังสูงในปีหน้า

- เงินไหลออก ทำค่าเงินบาทอ่อน จากการเทขายพันธบัตรไทยของนักลงทุนต่างชาติ และเงินบาทที่อ่อนอาจมีผลต่อต้นทุนการนำเข้าที่เพิ่มสูงทำให้เงินเฟ้อเร่งต่อเนื่อง แม้บาทอ่อนจะช่วยกลุ่มท่องเที่ยวและส่งออก แต่ความผันผวนที่สูงมีผลให้การบริหารทางบัญชีมีความลำบาก

- สภาพคล่องที่สูงแต่ดอกเบี้ยต่ำ ทำให้คนอยากเก็งกำไรในสินทรัพย์เสี่ยงมากเกินไป หรือประเมินความเสี่ยงต่ำเกินไป จนอาจมีผลต่อความเสี่ยงด้านสถาบันการเงินในอนาคต

"หาก กนง. ขึ้นดอกเบี้ยรอบแรกแรงถึง 0.5% คงไม่เกินความคาดหมายของตลาด แต่ให้น้ำหนักน้อย ผมเลยฟันธงว่า กนง.จะขึ้นดอกเบี้ยอีก 0.25% แต่เสียงแตก มติไม่เป็นเอกฉันท์ โดย กนง. เสียงข้างมากจะให้น้ำหนักความเสี่ยงในการฟื้นตัวและการกระจายตัวของเศรษฐกิจไทย จึงปรับขึ้นดอกเบี้ย 0.25% เท่านั้น และน่าจะมีเสียงข้างน้อย 3 เสียงเช่นเดิมที่สนับสนุนการขึ้นดอกเบี้ยที่ 0.5%” ดร.อมรเทพ จาวะลา ผู้บริหารสำนักวิจัย บมจ. ธนาคาร ซีไอเอ็มบี ไทย (CIMBT) ให้ความเห็น

แต่ไม่ว่าผลการประชุมรอบนี้จะออกมาเช่นไร หลายสำนักมีมุมมองคล้ายศูนย์วิจัยกสิกรไทย ที่คาดหมายว่า จะเห็น กนง.ทยอยปรับขึ้นดอกเบี้ยนโยบายอย่างต่อเนื่องในช่วงที่เหลือของปีนี้ ส่งผลให้อัตราดอกเบี้ยนโยบายสิ้นปีอยู่ที่ 1.00-1.25% โดยจุดจับตาจะอยู่ที่ภาพการฟื้นตัวของเศรษฐกิจ เงินเฟ้อ และเสถียรภาพภายนอกประเทศ โดยเฉพาะทิศทางดอกเบี้ยสหรัฐฯ เพราะดอกเบี้ยนโยบายของไทยยังอยู่ในระดับต่ำอยู่ และยังมีส่วนต่างกับดอกเบี้ยสหรัฐฯ อยู่มาก

"ดอกเบี้ยขาขึ้นเช่นนี้ จะมีผลกระทบต่ออุตสาหกรรมที่มีหนี้สูงและมีการฟื้นตัวช้า โดยเฉพาะกลุ่มครัวเรือนที่มีหนี้มาก และยังมีปัญหารายได้โตไม่ทันรายจ่าย อย่างธุรกิจเช่าซื้อรถยนต์และรถจักรยานยนต์ การสื่อสารและโทรคมนาคม ธุรกิจขนส่ง ธุรกิจรับเหมาก่อสร้าง ธุรกิจขายวัสดุก่อสร้าง ขายเครื่องใช้ไฟฟ้า ห้างสรรพสินค้า และธุรกิจสำนักงานให้เช่า ยกเว้นกลุ่มเหล่านี้ตั้งอยู่ในพื้นที่ หรือมีลูกค้าที่ได้ประโยชน์จากการท่องเที่ยว การส่งออก และการฟื้นตัวของกำลังซื้อระดับกลางถึงบน จะได้รับผลกระทบน้อย เพราะปัญหาเศรษฐกิจไทยรอบนี้มาจากการฟื้นตัวที่ช้าของกำลังซื้อระดับล่าง โดยเฉพาะในช่วงที่เงินเฟ้อของไทยยังอยู่ในระดับสูง” ผู้บริหารสำนักวิจัย CIMBT แจกแจง

ในทางกลับกัน ภาพดอกเบี้ยขาขึ้นจะส่งผลดีต่อหุ้นกลุ่มธนาคาร และไฟแนนซ์บางตัว

ฝ่ายวิจัยเอเซีย พลัส (ASPS) บอกว่า ทุก 0.25% ของอัตราดอกเบี้ยนโยบายที่เปลี่ยนแปลง จะมีผลให้ส่วนต่างรายได้ดอกเบี้ยสุทธิ (NIM) ของธนาคารพาณิชย์ขนาดใหญ่ เพิ่มขึ้น 0.05-0.10% โดยผลการศึกษา Sensitivity Analysis จะพบว่า ในกรณีที่ NIM เปลี่ยนแปลง 0.10% จะทำให้กำไรของ BBL, KTB เปลี่ยนแปลงราว 10% ส่วน KBANK และ SCB ประมาณ 7-8% จึงแนะนำให้เก็บหุ้นธนาคารขนาดใหญ่ติดไว้ในพอร์ต จากทั้งปัจจัยพื้นฐาน และการเป็นเป้าหมายลงทุนของนักลงทุนต่างชาติ หากมี Fundflow ไหลเข้า

สำหรับตัวเลือกลงทุน ประกอบด้วย KBANK (ราคาเป้าหมาย 174 บาท) จากการจัดการ NPL เชิงรุกลุ้น NPL ผ่าน peak level เร็วกว่าธนาคารอื่น ตามด้วย KTB (ราคาเป้าหมาย 18 บาท) จากแนวโน้มกำไรปีนี้เติบโตเด่นสุด และคุณภาพสินทรัพย์อยู๋ในระดับที่สบายใจกว่าธนาคารใหญ่อื่นๆ และสุดท้าย SCB (ราคาเป้าหมาย 140 บาท) เพราะมีจุดยืนด้าน Fin tech ชัดเจน และราคาหุ้นผ่านการปรับฐานพอสมควร ขณะที่ TISCO (ราคาเป้าหมาย 102 บาท ) น่าสนใจในเรื่องเงินปันผล ซึ่งคาดจะจ่ายในอัตราประมาณ 8% โดยจ่ายปีละครั้ง

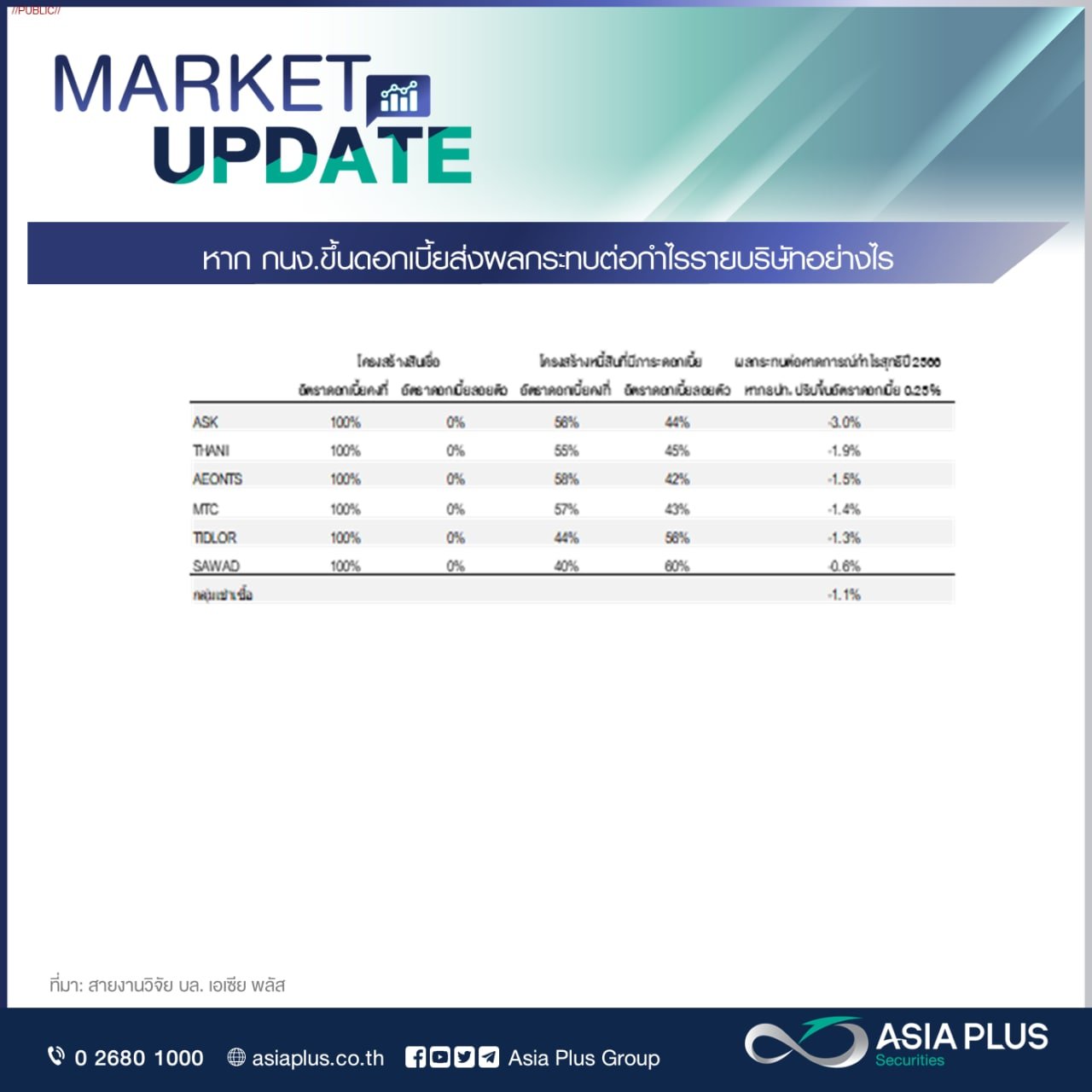

สำหรับกลุ่มไฟแนนซ์ ทุก 0.25% ของอัตราดอกเบี้ยนโยบายที่เปลี่ยนแปลง จะทำให้แนวโน้มดอกเบี้ยกู้ยืมใหม่ของกลุ่มเช่าซื้อสูงขึ้น และส่งผลกระทบต่อประมาณการกำไรสุทธิปีหน้าของกลุ่มเช่าซื้อราว 1.1% เรียงลำดับดังตารางด้านล่าง

กระนั้น แนวโน้มความต้องการใช้สินเชื่อของกลุ่มน่าจะเติบโตต่อเนื่องทั้งปีนี้ และปีหน้า ตามการฟื้นตัวของกิจกรรมทางเศรษฐกิจ ขณะที่กลุ่มบริหารสินทรัพย์ อย่าง BAM JMT CHAYO จะได้รับผลกระทบจำกัด เพราะคิดดอกเบี้ยลูกค้าในอัตรา MLR ซึ่งเป็นอัตราลอยตัว สามารถหักล้างแนวโน้มอัตราดอกเบี้ยกู้ยืมที่จะเพิ่มขึ้นไปได้ทั้งหมด ทำให้เลือก TIDLOR (ราคาเป้าหมาย 42 บาท) กับ JMT (ราคาเป้าหมายปีนี้ 80 บาท และปีหน้า 100 บาท) เป็น Top pick ของกลุ่ม

"กลุ่มไฟแนนซ์ ระยะสั้นได้รับแรงกดดันจากการขึ้นดอกเบี้ยนโยบาย และคุณภาพลูกหนี้ที่แย่ลง ดูได้จากรายงานผลประกอบการของหุ้นกลุ่มนี้หลายตัว (ECL, MITSIB, MTC) แม้จะมีผลประกอบการออกมาต่างกัน แต่ให้ภาพตรงกันในเรื่องคุณภาพสินทรัพย์ที่ชะลอตัวลง และการเพิ่มขึ้นของ NPLs แม้กระทั่งผู้ประกอบการที่ตั้งสำรองสูงอย่าง MTC ยังมี coverage ratio ที่ลดลงต่ำกว่า 100% เป็นครั้งแรก และต่ำกว่าเป้าหมายของบริษัทฯ ที่ 130-150% และน่าจะสร้างแรงกดดันเชิงลบต่อราคาหุ้นไฟแนนซ์ตัวอื่น ที่ยังไม่ประกาศผลประกอบการตามมา" กิจพณ ไพรไพศาลกิจ ผู้อำนวยการฝ่ายวิเคราะห์หลักทรัพย์ จากยูโอบี เคย์เฮียน (UOBKH) ฉายภาพเพิ่มเติม