เชื่อ TISCO ปันผลสูง 7-8% ช่วง 2-3 ปีนี้ รับแผนขยายสินเชื่อปีนี้ 5-10% เน้น High yield

2891 จำนวนผู้เข้าชม |

หลังจาก บมจ. ทิสโก้ ไฟแนนเชียล กรุ๊ป (TISCO) รายงานผลดำเนินงานไตรมาสสุดท้ายปีก่อน มีกำไรสุทธิ 1,804.39 ล้านบาท เพิ่มขึ้น 1.7% จากไตรมาสก่อนหน้า (QoQ) และ 0.5% จากไตรมาสสุดท้ายปีก่อนหน้า (YoY) สาเหตุจากรายได้ดอกเบี้ยสุทธิเพิ่มขึ้น ตามการเติบโตของสินเชื่อ (+2.7% QoQ และ +4.9% YoY) และผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (ECL) ลดลง หนุนด้วยรายได้ที่ไม่ใช่ดอกเบี้ย ทั้งจากธุรกิจนายหน้าประกันภัยเติบโตตามกิจกรรมทางเศรษฐกิจที่สดใสขึ้น ขณะที่รายได้ค่าธรรมเนียมพื้นฐานจากธุรกิจจัดการกองทุน และค่าธรรมเนียมธุรกิจวาณิชธนกิจก็ปรับตัวดีขึ้นตามปัจจัยฤดูกาล

สำหรับผลดำเนินงานทั้งปี กลุ่มทิสโก้ มีกำไรสุทธิ 7,221.74 ล้านบาท เพิ่มขึ้น 6.4% YoY ตามการฟื้นตัวของธุรกิจธนาคารพาณิชย์ โดยสินเชื่อขยายตัว 7.9% อีกทั้งผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (ECL) ลดลง ส่งผลให้รายได้ดอกเบี้ยสุทธิปรับตัวดีขึ้น 2.2% YoY ประกอบกับรายได้ค่าธรรมเนียมธุรกิจนายหน้าประกันภัยฟื้นตัวอย่างแข็งแกร่งที่ 24.0% ช่วยลดผลกระทบจากธุรกิจที่เกี่ยวกับตลาดทุนที่ชะลอตัวลง กดดันให้รายได้ค่านายหน้าการซื้อขายหลักทรัพย์ลดลง 19.2% และรายได้ค่าธรรมเนียมพื้นฐานจากธุรกิจจัดการกองทุนลดลง 15.6% จากยอดขายที่ลดลงของกองทุนที่ออกใหม่ ตามภาวะตลาดทุนที่ผันผวนจากความไม่แน่นอนของเศรษฐกิจโลก

ส่วนอัตราส่วนหนี้ไม่ก่อให้เกิดรายได้ต่อสินเชื่อรวม (NPL ratio) อยู่ที่ 2.09% ลดลงจาก 2.44% ในปีก่อนหน้า ตามสัดส่วนสินเชื่อที่มีการด้อยค่าด้านเครดิต (NPLs) ที่ลดลง 7.7% จากสิ้นปีก่อนหน้า ขณะที่อัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยง (BIS Ratio) อยู่ที่ 23.4% โดยเป็นเงินกองทุนชั้นที่ 1 และชั้นที่ 2 ในอัตรา 19.6% และ 3.7% ตามลำดับ ซึ่งสูงกว่าเกณฑ์ที่ธนาคารแห่งประเทศไทยกำหนดไว้

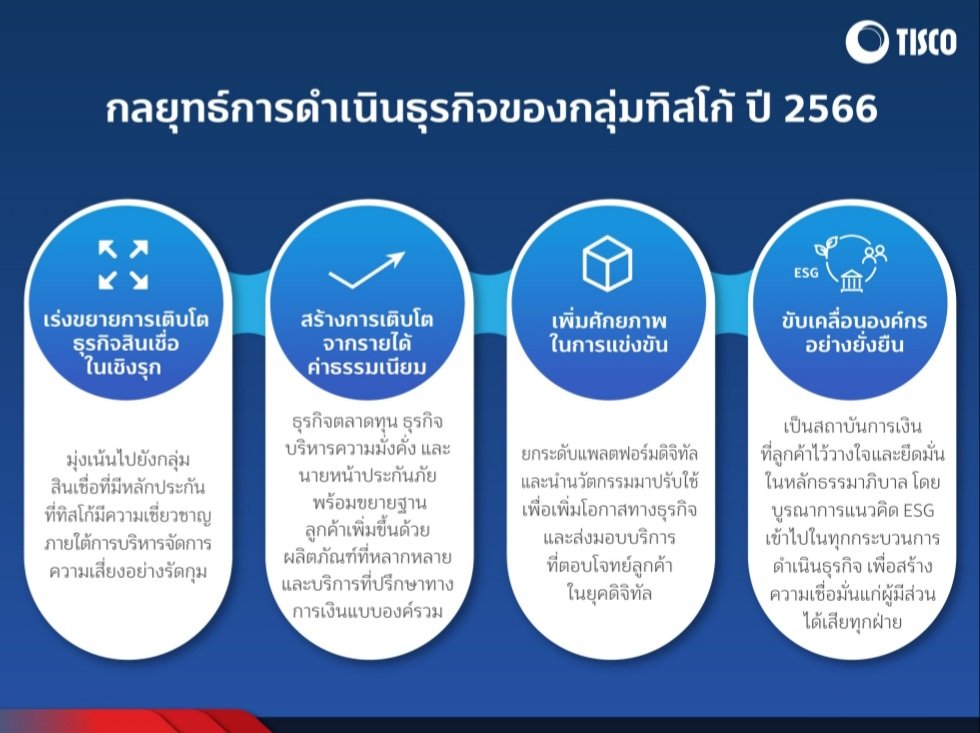

โอกาสนี้ นายศักดิ์ชัย พีชะพัฒน์ ประธานเจ้าหน้าที่บริหาร TISCO เปิดเผยแผนธุรกิจปีนี้ว่า การที่เศรษฐกิจไทยมีแนวโน้มฟื้นตัวในทิศทางที่ดีขึ้น โดยกลุ่มทิสโก้ประเมินว่าจะเห็นการเติบโตในระดับ 3-4% ทำให้พร้อมปรับกลยุทธ์เข้าสู่โหมดของ “การเติบโต” โดยนำความเชี่ยวชาญในทุกแขนงมาพัฒนาต่อยอด เพื่อสร้างประสบการณ์ที่ดีให้แก่ลูกค้า ภายใต้การดำเนินธุรกิจด้วยความยั่งยืน ทั้งในด้านสิ่งแวดล้อม สังคม และธรรมาภิบาล (Environment, Social and Governance: ESG) อย่างต่อเนื่อง เพื่อสร้างความเชื่อมั่นแก่ผู้มีส่วนได้เสียทุกฝ่าย โดยบูรณาการทั้งบุคลากร (People) ขั้นตอน (Process) เทคโนโลยี (Technology) และข้อมูล (Data) เพื่อให้สามารถออกแบบการให้บริการลูกค้าในลักษณะของ Lifetime Solution ครอบคลุมในทุกมิติ

ในด้านสินเชื่อ ตั้งเป้าการเติบโตของสินเชื่อ 5-10% เน้นไปที่สินเชื่อที่มีหลักประกัน ไม่ว่าจะเป็นสินเชื่อเช่าซื้อ สินเชื่อจำนำทะเบียน สินเชื่อเพื่อการบริโภค ซึ่งกลุ่มทิสโก้มีความเชี่ยวชาญเป็นหลัก พร้อมกับขยายพอร์ตสินเชื่อธุรกิจ โดยสินเชื่อเรือธงจะเป็น สินเชื่อสมหวัง เงินสั่งได้ และ TISCO Auto Cash ที่จะเน้นทำการตลาดเชิงรุกมากขึ้น ผ่านการเปิดสาขาใหม่ปีละ 200 แห่ง ในช่วง 3 ปีนี้ (2565-67) ในพื้นที่ระดับตำบลมากขึ้น หลังส่วนใหญ่ครอบคลุมจังหวัด และอำเภอใหญ่แล้ว

สำหรับรายได้ที่ไม่ใช่ดอกเบี้ย พร้อมสร้างการเติบโตจากรายได้ค่าธรรมเนียม ในกลุ่มธุรกิจนายหน้าประกันภัย ธุรกิจธนบดีและตลาดทุน โดยพัฒนาผลิตภัณฑ์ เครื่องมือทางการเงินใหม่ๆ เพื่อนำเสนอบริการที่มีคุณค่า ช่วยยกระดับความมั่นคั่งและความมั่นคงทางการเงินส่งมอบให้กับลูกค้า

พร้อมกันนี้ กลุ่มทิสโก้จะเดินหน้ายกระดับการให้บริการผ่านช่องทางดิจิทัล และพัฒนาแพลตฟอร์มดิจิทัลอย่างต่อเนื่อง เพื่อสร้างระบบนิเวศทางธุรกิจ (Ecosystem) ที่สามารถให้บริการแก่ลูกค้าอย่างครบวงจรตั้งแต่ต้นน้ำถึงปลายน้ำ และตอบโจทย์พฤติกรรมของลูกค้าในยุคปัจจุบัน รวมถึงสร้างโอกาสทางธุรกิจใหม่ๆ ที่สอดรับกับการค้าและการลงทุนในอนาคต

ภาพธุรกิจปีก่อน และแผนธุรกิจปีนี้ ได้รับการตีความจากนักวิเคราะห์หลายสำนักว่า กำไรสุทธิปีก่อนเป็นไปตามคาด ส่วนการขยายสินเชื่อเชิงรุกปีนี้ น่าจะทำให้ผลดำเนินงานปีนี้เติบโตดีขึ้น ส่งผลให้ยังคงรักษาภาพการเป็นหุ้นปันผลสูง ในระดับ 7-8% ได้อย่างต่อเนื่อง แต่ราคาเป้าหมายกลับแตกต่างกันไป

เอเซีย พลัส (ASPS) บอกว่า กำไรสุทธิไตรมาสสุดท้ายปีก่อนเป็นไปตามที่ฝ่ายวิจัยคาด โดยรายได้ดอกเบี้ยสุทธิ (NII) และรายได้ที่ไม่ใช้ดอกเบี้ยสุทธิ (Non – NII) ดีกว่าคาด ช่วยชดเชย Credit Cost ที่มากกว่าคาด เพราะมีการตั้งสำรองรองรับ Global Recession สะท้อนผ่าน Coverage Ratio สิ้นปีก่อนที่ 259% ช่วยให้ทิศทาง Credit Cost ปีนี้และปีหน้า (2566 – 67) ยังอยู่ในระดับต่ำ ทำให้ฝ่ายวิจัยปรับเพิ่มกำไรสุทธิ 2 ปีนี้ขึ้น 3% สะท้อนเป้าสินเชื่อสูงกว่าที่ประเมิน ทำให้ปรับราคาเป้าหมายใหม่เพิ่มจาก 105 บาท เป็น 108 บาท อิง P/BV ที่ 1.95 เท่า พร้อมแนะนำ "ซื้อ" จากเงินปันผลที่สูงระดับ 7.4% มากที่สุดในกลุ่มธนาคารพาณิชย์ (ประกาศจ่ายปลายเดือนกุมภาพันธ์ และขึ้น XD ปลายเดือนเมษายนนี้) อีกทั้ง Coverage ratio, BIS Ratio และ ROE ล้วนสูงสุดในกลุ่มธนาคารพาณิชย์ ช่วยจำกัด Downside ต่อราคาหุ้น และอาจมี upside เพิ่มเติม หากอัตราดอกเบี้ยนโยบายขึ้นน้อยกว่าคาด

สำหรับดาโอ (DAOL) มองเป็นกลางจากกำไรงวดไตรมาสสุดท้ายปีก่อน เพราะเป็นไปตามคาด ที่ 1.8 พันล้านบาท จากรายได้ค่าธรรมเนียมสุทธิที่มากกว่าคาด แต่ชดเชยไปกับการตั้งสำรองเผื่อ Recession เพิ่ม ขณะที่ส่วนต่างรายได้ดอกเบี้ยสุทธิ (NIM) ลดลงตามคาด จากอัตราดอกเบี้ยขาขึ้น ส่วน NPL ทรงตัวเมื่อเทียบกับไตรมาสก่อน เพราะฐานสินเชื่อที่เพิ่มขึ้น แต่มีมุมมองเป็นบวกเล็กน้อยจากเป้าหมายสินเชื่อที่มากกว่าคาดที่ 5-10% จากสมหวังที่จะขยายสาขาเชิงรุก เป็นปีละ 200 สาขา จากปัจจุบันที่มี 450 สาขา ทำให้ปรับประมาณการกำไรสุทธิปีนี้เพิ่ม 3% เป็น 7.4 พันล้านบาท พร้อมปรับราคาเป้าหมายเพิ่มจาก 100 บาท เป็น 105 บาท อิง P/BV ที่ 1.90 เท่า (+1.00 SD above 10-yr average P/BV) แต่ยังกังวลว่า NIM จะหดตัวลงจากทิศทางดอกเบี้ยขาขึ้น ฉุดให้แนวโน้มกำไรในไตรมาสแรกจะลดลงทั้ง YoY และ QoQ จากการที่ธนาคารต้องเริ่มเร่งหาเงินฝากประจำมากขึ้น เพื่อเป็นการ Fix อัตราดอกเบี้ยให้สอดรับกับแนวโน้มดอกเบี้ยที่เป็นขาขึ้น และแนะนำเพียง “ถือ” อย่างไรก็ดี ยังเชื่อมั่นว่า TISCO จะยังคงจ่ายเงินปันผลสูงราว 7% จ่ายปีละครั้ง ขึ้น XD เดือนเมษายน

ส่วนไพ (Pi) ปรับเพิ่มประมาณการกำไรสุทธิปีนี้ และปีหน้าขึ้น 2-4% เพื่อสะท้อนการปรับเพิ่มสมมติฐานการเติบโตของสินเชื่อเพิ่มจากเดิมที่ 5.0% เป็น 7.5% และ 6.6% ตามลำดับ ส่งผลให้กําไรสุทธิโตเฉลี่ยเป็น 8% ทั้งจากรายได้ดอกเบี้ยสุทธิ (NII) และรายได้ค่าธรรมเนียมที่สูงขึ้น ขณะที่การตั้งสำรองหนี้ที่ลดลง หนุนให้มั่นใจได้ว่า TISCO จะสามารถคงอัตราการจ่ายปันผลสูงที่ 85% เอาไว้ได้ โดยคาดอัตราผลตอบแทนเงินปันผลสูงถึง 8.1-9.3% และแนะนํา "ซื้อ" ด้วยมูลค่าพื้นฐานใหม่ที่ 116 บาท คํานวณด้วยวิธี Gordon growth model (ROE 18.5% อัตราการเติบโต 2%) อิง P/BV ที่ 2.1 เท่า

ด้านหยวนต้า (YUANTA) คงมุมมองบวกต่อแนวโน้มผลดำเนินงานของ TISCO หลังมีนโยบายขยายสินเชื่อมากขึ้นจากช่วง 2 ปีก่อน อีกทั้งด้วยระดับ Coverage Ratio ที่สูงถึง 258.8% จากการตั้ง Management Overlay ทำให้แรงกดดันที่จะต้องเร่งตั้งสำรองไม่สูงมาก แม้จะเน้นการปล่อยสินเชื่อที่ให้ผลตอบแทนสูงจะมีความเสี่ยงสูงขึ้น นอกจากนี้ การที่ราคาหุ้น มี upside 13.7% จากมูลค่าพื้นฐานที่ 116 บาท และคาดจะจ่ายปันผลอีกหุ้นละ 7.20 บาท คิดเป็น Dividend Yield สูงถึง 7% จึงแนะนำ "ซื้อ"

ขณะที่แลนด์แอนด์เฮ้าส์ (LHS) และกสิกรไทย (KS) คิดคล้ายๆ กันว่า แม้ปีนี้ ธนาคารพาณิชย์จะเริ่มกลับมาจ่ายเงินนำส่งกองทุนฟื้นฟูฯ ในอัตราปกติที่ 0.46% ทำให้ต้นทุนทางการเงินเพิ่มขึ้น แต่การที่ TISCO เน้นสินเชื่อที่มีอัตราผลตอบแทนสูง ( High yield loan) มีระบบการปล่อยสินเชื่อที่รัดกุม และการติดตามหนี้ที่ดี จะช่วยลดผลกระทบจาก NIM ลดลงได้ นอกจากนี้ การตั้งสำรองเผื่อไว้มาก ยังจะช่วยลดภาระการตั้งสำรองปีนี้ให้ลดลง ผลักดันให้กำไรทั้งปีเติบโตขึ้น โดย LHS ประเมินว่ากำไรจะเพิ่มขึ้น 6.8% เป็น 7,711 พันล้านบาท ส่วน KS คาดการณ์กำไรจะเพิ่มขึ้นราว 5% เป็น 7,518 พันล้านบาท คิดเป็นราคาเป้าหมายที่ 122 บาท และ 123 บาท ตามลำดับ พร้อมเชียร์ "ซื้อ" เพราะชอบ TISCO จากแนวโน้มคุณภาพสินทรัพย์ที่ปลอดภัย เงินกองทุน และ coverage ratio ที่แข็งแกร่ง รวมถึงอัตราตอบแทนเงินปันผลที่ดึงดูดใจ ในอัตรา 7.4-7.7% ใน 2 ปีนี้