BAY ได้แรงหนุนจากการลงทุนเพิ่มใน TIDLOR ดันผลงานไตรมาส 3 โตแกร่ง

12 จำนวนผู้เข้าชม |

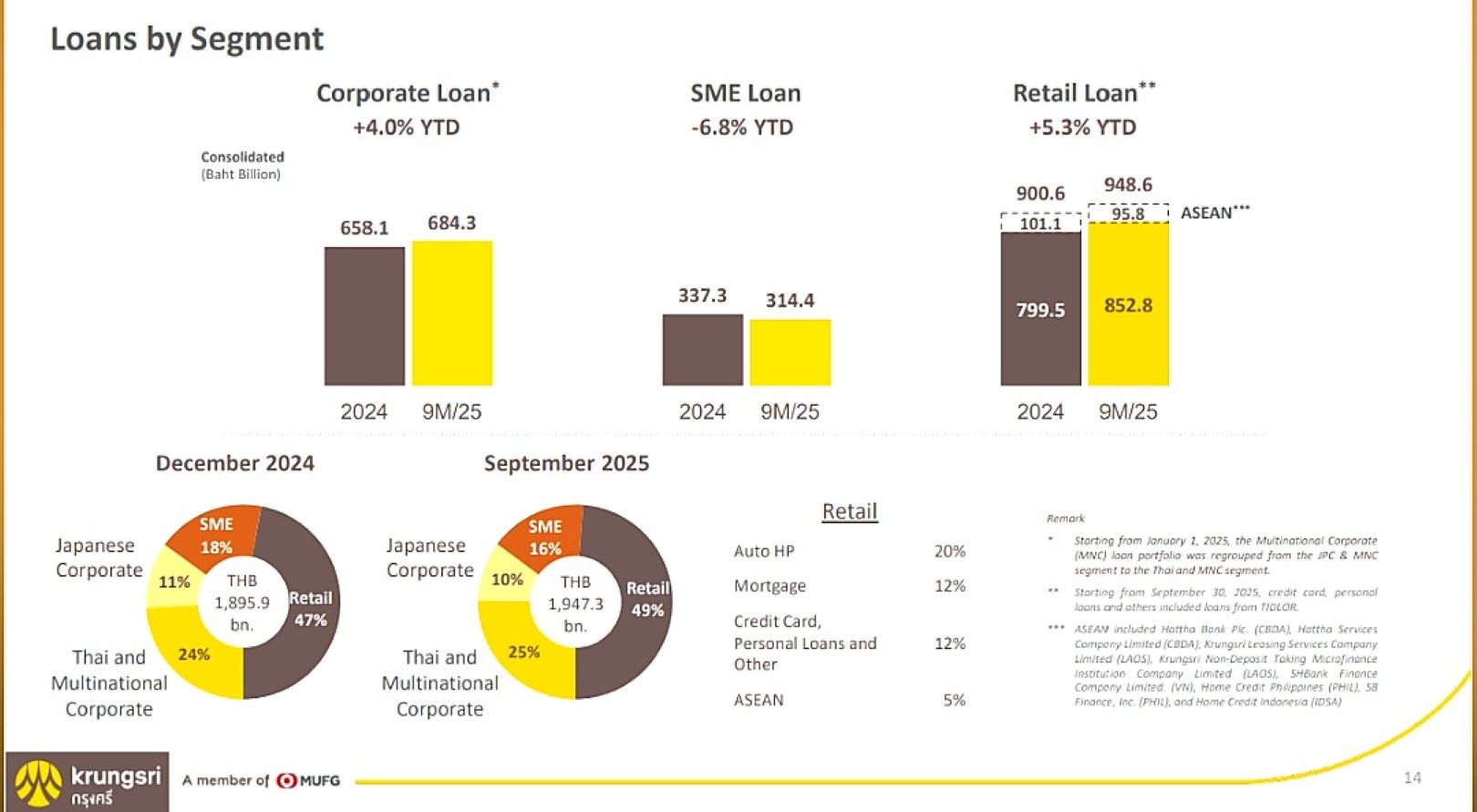

บมจ. ธนาคารกรุงศรีอยุธยา (BAY) ชี้แจงผลดำเนินงานงวดไตรมาส 3 ปี 2568 มีกำไรสุทธิ 8.8 พันล้านบาท เพิ่มขึ้น 14.5% จากช่วงเดียวกันปีก่อน (YoY) และเพิ่มขึ้น 5.9% จากไตรมาสก่อนหน้า (QoQ) ดีกว่าตลาดคาด สาเหตุหลักจากกำไรพิเศษที่เกิดจากเงินลงทุนใน บมจ. ติดล้อ โฮลดิ้งส์ (TIDLOR) เนื่องจากธนาคารมีการซื้อหุ้นเพิ่มอีก 16.33% ทำให้สัดส่วนการถือหุ้นใน TIDLOR เพิ่มจาก 30.18% เป็น 46.51% ทำให้มีการรวมสินเชื่อและรายได้ดอกเบี้ยของ TIDLOR เพิ่มเข้ามา ทำให้สินเชื่อพลิกจากหดตัว YoY และ QoQ มาเป็นขยายตัว 4.4% และส่วนต่างดอกเบี้ยสุทธิ (NIM) เพิ่มเป็น 4.51% ส่งผลให้รายได้ดอกเบี้ยรับสุทธิ (NII) เพิ่มขึ้น 2.5% YoY และ 7.7% QoQ เป็น 2.79 หมื่นล้านบาท พร้อมกับหนุนให้มีกำไรจากการปรับมูลค่ายุติธรรมของเงินลงทุนใน บมจ. ติดล้อ โฮลดิ้งส์ (TIDLOR) ทำให้รายได้ที่มิใช่ดอกเบี้ย (Non-NII) เติบโต 35.8% YoY และ 26.2% QoQ เป็น 1.50 หมื่นล้านบาท

ขณะเดียวกัน การรวมพอร์ตสินเชื่อของ TIDLOR ซึ่งมีอัตราส่วนสินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อรวม (NPL) ต่ำกว่าพอร์ตโดยรวมของธนาคาร ที่ถูกกดดันจากหนี้เสียของสินเชื่อ SME และสินเชื่อที่อยู่อาศัย ที่เร่งตัวขึ้น ส่งผลให้หนี้เสียในไตรมาส 3 เพิ่มขึ้น 3% YoY และ 2% QoQ กลับช่วยให้ NPL โดยรวมลดลงเล็กน้อย เหลือ 4.0% ช่วยยกระดับผลดำเนินงานงวด 9 เดือนปีนี้ ให้กำไรสุทธิเพิ่มขึ้น 5.1% จากช่วงเดียวกันปีก่อน เป็น 2.46 หมื่นล้านบาท ตามสินเชื่อโดยรวมที่เติบโตจากสิ้นปีก่อน 2.7% เป็น 1.95 ล้านบาท แม้จะถูกกดดันจากทิศทางดอกเบี้ย ฉุดให้ NIM ลดลงเล็กน้อยมาอยู่ที่ 4.28%

ขณะเดียวกัน เพื่อรับมือความไม่แน่นอนจากสถานการณ์ทางเศรษฐกิจที่อาจเกิดในอนาคต ธนาคารได้มีการกันสำรองเพิ่มเข้ามา ทำให้อัตราส่วนค่าเผื่อหนี้สงสัยจะสูญต่อสินเชื่อด้อยคุณภาพ (Coverage ratio) เร่งตัวจาก 228% ในไตรมาส 3 ปีก่อน และ 219% ในไตรมาส 2 ปีนี้ ขึ้นมาเป็น 233% พร้อมกับหนุนให้อัตราส่วนเงินกองทุนต่อสินทรัพย์เสี่ยง เพิ่มขึ้นเป็น 20.23% ในจำนวนนี้เป็นเงินกองทุนชั้นที่ 1 ที่ 16.02%

โอกาสนี้ นายเคนอิจิ ยามาโตะ กรรมการผู้จัดการใหญ่ และประธานเจ้าหน้าที่บริหาร BAY ได้ออกมาชี้แจงกลยุทธ์การดำเนินธุรกิจช่วงโค้งสุดท้ายปีนี้ ต่อเนื่องปีหน้าด้วยว่า จะยังคงให้ความสำคัญกับการบริหารจัดการต้นทุนทางการเงินอย่างรัดกุมต่อเนื่อง เพื่อเพิ่มประสิทธิภาพการดำเนินงาน ควบคู่ไปกับการระมัดระวังในการปล่อยสินเชื่ออย่างต่อเนื่อง โดยเฉพาะสินเชื่อธุรกิจ SME เพื่อบริหารความเสี่ยงอย่างรอบคอบระมัดระวัง ตลอดจนเดินหน้าตามยุทธศาสตร์ระยะกลางและระยะยาว เพื่อเพิ่มการเข้าถึงบริการทางการเงิน รวมถึงขยายโอกาสการเติบโต ในกลุ่มลูกค้ารายย่อยและธุรกิจ SME