PTTEP ยังหวังปันผล 7-8% ได้ จากแผนขยายลงทุนต่อเนื่อง แม้ผลงาน 3 ไตรมาสถูกกดดันจากราคาน้ำมันโลก

2451 จำนวนผู้เข้าชม |

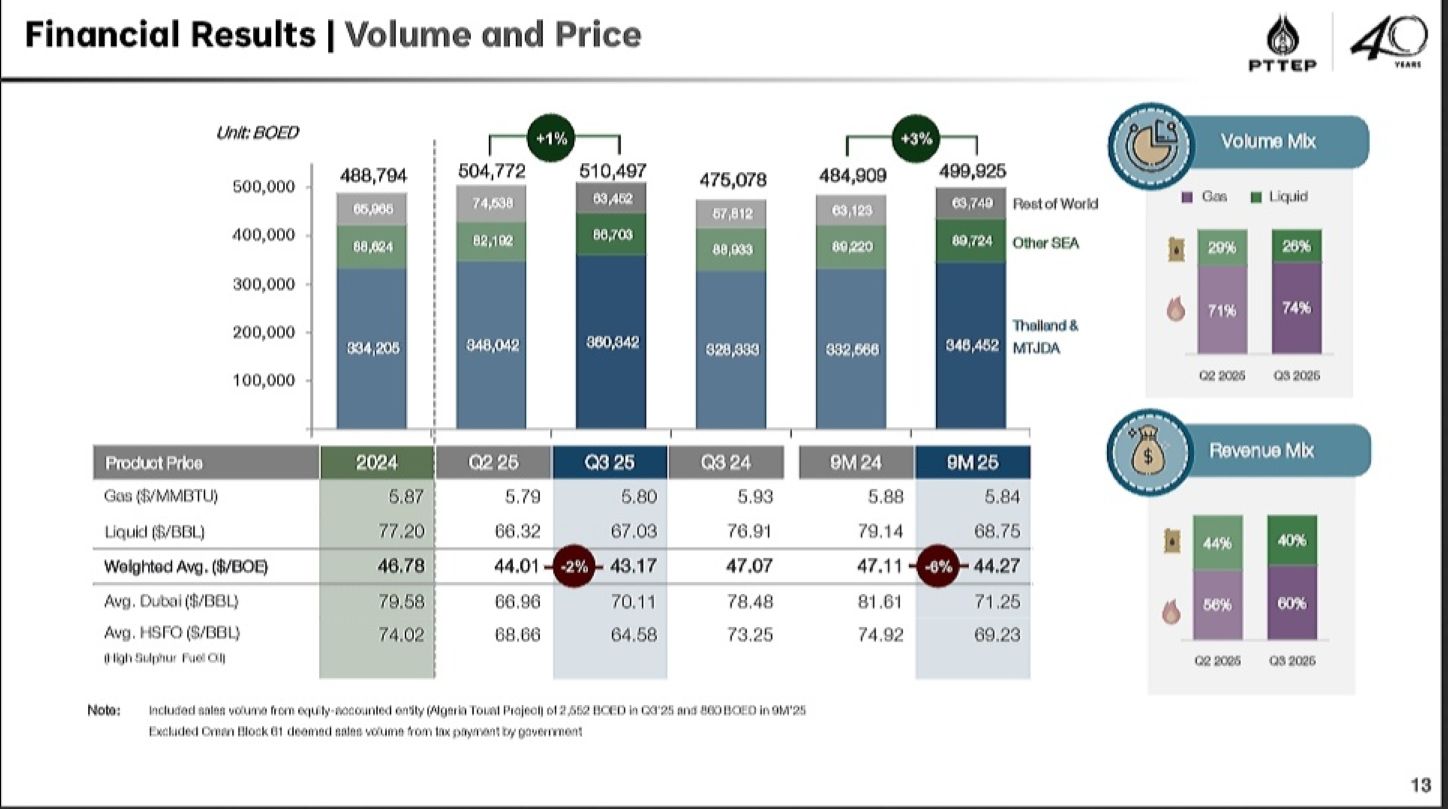

บมจ. ปตท. สำรวจและผลิตปิโตรเลียม หรือ ปตท.สผ. (PTTEP) ประกาศผลดำเนินงานงวดไตรมาส 3 ปี 2568 มีกำไรสุทธิ 1.27 หมื่นล้านบาท ลดลง 28.9% จากช่วงเดียวกันปีก่อน (YoY) และลดลง 6.1% จากไตรมาสก่อนหน้า (QoQ) ต่ำกว่าที่ตลาดคาดไว้ เนื่องจากราคาขายเฉลี่ย (ASP) ต่ำกว่าคาด ตามราคาน้ำมันดิบในตลาดโลก และต้นทุนต่อหน่วยสูงกว่าคาด ผลจากมีค่าใช้จ่ายในการขยายธุรกิจ ที่เกิดจากการถือหุ้นโครงการพื้นที่พัฒนาร่วมไทย-มาเลเซีย เอ 18 เพิ่มเป็น 50% ซึ่งเป็นค่าใช้จ่ายที่เกิดขึ้นครั้งเดียว อีกทั้งยังได้รับผลกระทบจากเงินบาทแข็งค่า กดดันให้รายได้ชะลอตัว 9.3% YoY และ 3.4% QoQ มาอยู่ที่ 6.87 หมื่นล้านบาท ทั้งที่ปริมาณขายจะเพิ่มขึ้น 7.5% YoY และ 1.1% QoQ เป็นวันละ 5.10 แสนบาร์เรลเทียบเท่าน้ำมันดิบต่อวัน ตามกรอบที่วางไว้ พร้อมกับฉุดให้ผลดำเนินงาน 9 เดือนปีนี้ลดลงจากช่วงเดียวกันปีก่อน ทั้งด้านรายได้และกำไร โดยรายได้อ่อนตัว 10.5% มาอยู่ที่ 2.11 แสนล้านบาท ขณะที่กำไรลดลง 29.3% มาอยู่ที่ 4.28 หมื่นล้านบาท

ถึงแม้ผลดำเนินงานจะไม่เป็นใจ แต่บริษัทฯ กลับประสบความสำเร็จในการนำส่งรายได้ให้กับรัฐในรูปของภาษีเงินได้ ค่าภาคหลวง และส่วนแบ่งผลประโยชน์อื่นๆ รวมกว่า 4.37 หมื่นล้านบาท เพื่อนำมาใช้พัฒนาประเทศและส่งเสริมความเป็นอยู่ที่ดีของประชาชน รวมถึงการขยายลงทุนเพื่อสร้างโอกาสการเติบโตในอนาคตอย่างต่อเนื่อง ทั้งจากการลงทุนเพิ่มในโครงการพื้นที่พัฒนาร่วมไทย-มาเลเซีย เอ 18 และการลงทุนในโครงการแอลจีเรีย ทูอัท ด้วยสัดส่วนการลงทุนทางอ้อม 22.1% สามารถเพิ่มปริมาณการผลิตก๊าซธรรมชาติและปริมาณสำรองปิโตรเลียมให้กับบริษัทฯ ได้ทันที อีกทั้งยังสามารถเพิ่มกำลังการผลิตในอนาคตได้อีกด้วย นอกจากนี้ บริษัทฯ ยังได้ตัดสินใจลงทุนโครงการดักจับและกักเก็บก๊าซคาร์บอนไดออกไซด์ (CCS) โครงการนำร่องที่แหล่งอาทิตย์ เพื่อสนับสนุนเป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ของประเทศอย่างเป็นรูปธรรม คาดว่าจะเริ่มการอัดกลับคาร์บอนไดออกไซด์ได้ในปี 2571 ด้วยปริมาณการดักจับและอัดกลับคาร์บอนไดออกไซด์สูงสุดปีละ 1 ล้านตัน ก่อนนำมาพัฒนาเพื่อต่อยอดโครงการ CCS ในพื้นที่อื่นๆ ตามมา

พร้อมกันนี้ นายมนตรี ลาวัลย์ชัยกุล ประธานเจ้าหน้าที่บริหาร PTTEP ได้ออกมาให้ข้อมูลเพิ่มเติมในการจัดประชุมนักวิเคราะห์นักวิเคราะห์หลักทรัพย์ (Analyst Meetng) ด้วยว่า บริษัทฯ จะเดินหน้าเร่งการตัดสินใจลงทุนขั้นสุดท้ายในโครงการต่างประเทศหลายโครงการ ไม่ว่าจะเป็น โครงการแอลจีเรีย ฮาสสิ เบอร์ ราเคซ ระยะที่สอง โครงการอาบูดาบี ออฟชอร์ 2 ในแหล่ง Waset หรือโครงการสำรวจที่มีการค้นพบปิโตรเลียมแล้วในมาเลเซีย เพื่อผลักดันการเติบโตอย่างแข็งแกร่งในระยะยาว

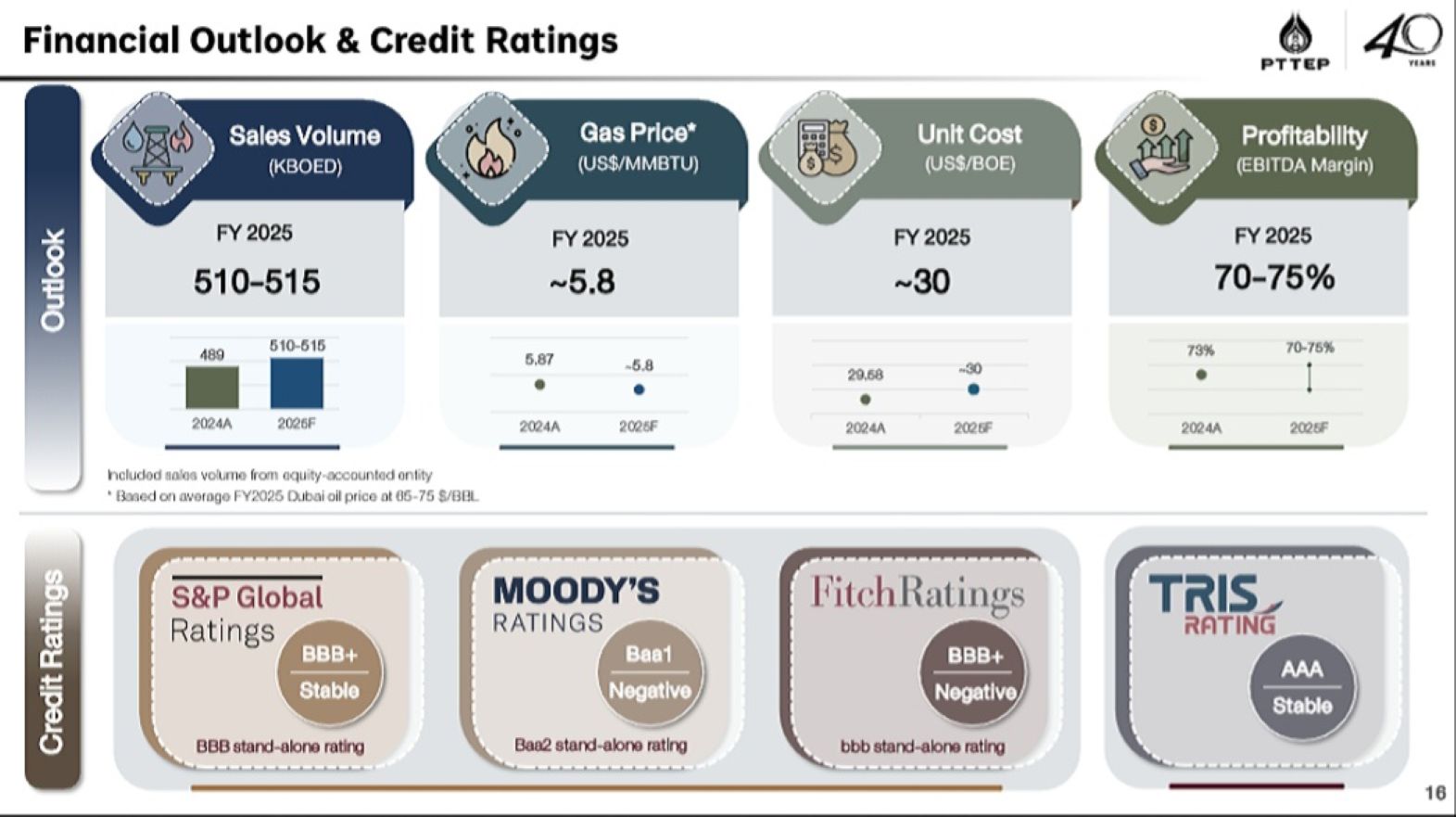

ส่วนภาพระยะสั้น ในไตรมาสสุดท้ายปีนี้ บริษัทฯ เชื่อมั่นว่า ปริมาณการขายจะเติบโตอย่างแข็งแกร่ง 6-10% QoQ มาอยู่ที่วันละ 5.40-5.60 แสนบาร์เรลเทียบเท่าน้ำมันดิบ หนุนจากการรับรู้ปริมาณการขายเต็มไตรมาสจากแหล่ง เอ 18 และการขนถ่ายน้ำมันจากโครงการในตะวันออกกลางและแอฟริกาเพิ่มมากขึ้น ทำให้ปริมาณการขายทั้งปีนี้ทำได้ตามเป้าหมายที่ตั้งไว้ที่วันละ 5.10-5.15 แสนบาร์เรลเทียบเท่าน้ำมันดิบ ดีกว่าที่ทำได้วันละ 4.89 แสนบาร์เรลเทียบเท่าน้ำมันดิบ ในปี 2567

ขณะที่คาดว่าราคาก๊าซจะทรงตัวอยู่ที่ 5.7 ดอลลาร์สหรัฐฯ ต่อล้านบีทียู ลดลงเล็กน้อยหลังจากการปรับราคาครั้งล่าสุดในเดือนตุลาคม ส่งผลกระทบเพียงเล็กน้อยต่อราคาเฉลี่ยทั้งปีที่ตั้งเป้าไว้ที่ 5.8 ดอลลาร์สหรัฐฯ ต่อล้านบีทียู เช่นเดียวกับต้นทุนต่อหน่วย ที่น่าจะลดลง QoQ จากผลของปริมาณการผลิตที่เพิ่มขึ้น และการไม่มีค่าใช้จ่ายที่เกิดขึ้นครั้งเดียวอย่างในไตรมาส 3 อีก ส่งผลให้ภาพรวมธุรกิจทั้งปีทำได้ตามกรอบเป้าหมายที่ตั้งไว้

สำหรับความเห็นนักวิเคราะห์หลักทรัพย์ เสียงส่วนใหญ่มั่นใจว่า PTTEP จะรักษาความสามารถในการจ่ายปันผลระดับ 7-8% ได้อย่างต่อเนื่อง อีกทั้งราคาหุ้นยังไม่แพง เมื่อเทียบกับโอกาสเติบโตในระยะยาว จากการเดินหน้าลงทุนอย่างต่อเนื่อง คิดเป็นราคาเหมาะสมเฉลี่ยที่ 130 บาท แต่แนะนำแค่ทยอยซื้อสะสม เพราะภาพระยะสั้น ราคาหุ้นถูกจำกัดตามทิศทางราคาน้ำมันในตลาดโลก และผลดำเนินงานไตรมาส 3 ที่ไม่สดใส