SCC เดินหน้ารักษากระแสเงินสดเข้มแข็งต่อเนื่อง รับมือความเสี่ยงเศรษฐกิจที่ยังดำเนินต่อถึงปี 2569

2095 จำนวนผู้เข้าชม |

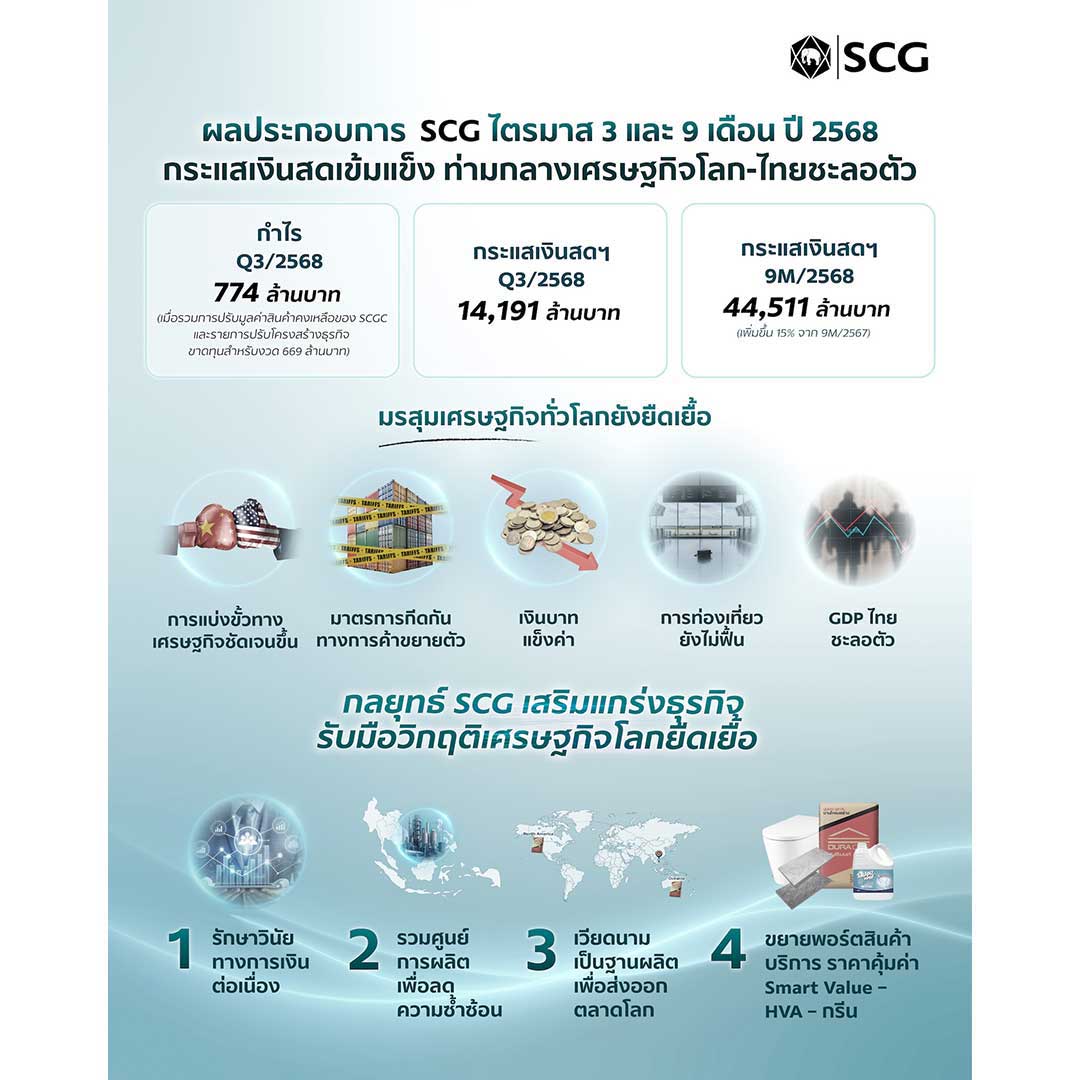

บมจ. ปูนซิเมนต์ไทย (SCC) หรือเครือเอสซีจี (SCG) รายงานผลดำเนินงานงวดไตรมาส 3 ปี 2568 พลิกจากที่มีกำไรสุทธิ 1.73 หมื่นล้านบาท ในไตรมาส 2 ที่ผ่านมา (มีกำไรพิเศษจากการปรับมูลค่ายุติธรรมของเงินลงทุนใน Chandra Asri Petrochemical) และกำไรสุทธิ 721 ล้านบาท ในไตรมาส 3 ปีก่อน มาเป็นขาดทุนสุทธิ 669 ล้านบาท ขาดทุนสูงกว่าที่ตลาดคาด เพราะมีผลขาดทุนจากการปรับมูลค่าสินค้าคงเหลือของ บมจ. เอสซีจี เคมิคอลส์ (SCGC) ที่สูงเกินคาด ถึง 1.35 พันล้านบาท สาเหตุจากการเพิ่มปริมาณสินค้าคงคลังในโรงงานลองเซิน ปิโตรเคมิคอลส์ คอมเพล็กซ์ (LSP) เพื่อรองรับการจำหน่ายช่วงเริ่มต้น ประกอบกับมีค่าใช้จ่ายในการปรับโครงสร้างในกลุ่มธุรกิจซีเมนต์และการก่อสร้างอีก 95 ล้านบาท แต่หากตัดรายการพิเศษดังกล่าวออกไป บริษัทฯ จะมีกำไรปกติ 774 ล้านบาท ดีกว่าที่ตลาดคาด หนุนจากธุรกิจซีเมนต์และการก่อสร้างที่มีกำไรสุทธิ 1.95 ล้านบาท และมีกำไรปกติ 1.58 ล้านบาท เติบโตแข็งแกร่งทั้ง QoQ และ YoY แม้จะเป็นช่วงโลว์ซีซั่นของธุรกิจ (ได้ประโยชน์จากทั้งการควบคุมต้นทุน การปรับเพิ่มราคาปูนซีเมนต์ และการขยายตลาดปูนคาร์บอนต่ำทั้งในไทยและอาเซียนอย่างต่อเนื่อง) และธุรกิจบรรจุภัณฑ์ของ บมจ. เอสซีจี แพคเกจจิ้ง (SCGP) ที่ฟื้นตัวดีขึ้น (มีกำไรสุทธิ 953 ล้านบาท และกำไรปกติ 998 ล้านบาท ทรงตัว QoQ แต่เพิ่มขึ้น YoY) ขานรับการเตรียมสินค้าล่วงหน้าเพื่อจำหน่ายช่วงเทศกาลปลายปี และการควบคุมต้นทุนได้มีประสิทธิภาพ ทั้งในส่วนของวัตถุดิบ และต้นทุนพลังงาน นอกจากนี้ ยังรับรู้ผลดำเนินงานของ Duy Tan เต็มไตรมาสหลังจากเข้าถือหุ้นเพิ่ม 30% ในเดือนกรกฎาคมที่ผ่านมา รวมถึงการปรับโครงสร้างหนี้ของ Fajar ช่วยให้ภาระดอกเบี้ยลดลง ทำให้ผลดำเนินงานของ Fajar ดีขึ้น โดยมีความเป็นไปได้ว่า การลงทุนใน Fajar จะถึงจุดคุ้มทุนในครึ่งแรกปี 2569 ล่าช้าจากที่คาดไว้เดิมเล็กน้อย

ขณะที่ธุรกิจเคมิคอลส์ ผลขาดทุนจากการปรับมูลค่าสินค้าคงเหลือ ทำให้ผลดำเนินงานของ SCGC ขาดทุนสุทธิ 4.0 พันล้านบาท แย่ลงทั้ง QoQ และ YoY แต่หากตัดรายการดังกล่าวออกไป จะมีกำไรปกติ 390 ล้านบาท ถูกกดดันจากส่วนต่างราคาผลิตภัณฑ์ ทั้ง PP และ HDPE ที่ลดลงมาที่ตันละ 298 ดอลลาร์สหรัฐฯ และตันละ 332 ดอลลาร์สหรัฐฯ ตามลำดับ แต่ยังรักษากำลังการผลิตระดับได้ในระดับ 85–90% ซึ่งสูงกว่าค่าเฉลี่ยอุตสาหกรรม และช่วยให้รายได้จากการขายรวมในไตรมาส 3 ลดลงเล็กน้อย แค่ 2% QoQ และ 5% YoY มาอยู่ที่ 1.21 แสนล้านบาท

อย่างไรก็ตาม การมีกำไรพิเศษในไตรมาส 2 ช่วยหนุนให้ผลดำเนินงาน 9 เดือนปีนี้ กลุ่มบริษัทฯ มีกำไรสุทธิ 1.78 หมื่นล้านบาท เพิ่มขึ้น 159% YoY ทั้งที่รายได้จากการขายจะชะลอตัว 3% มาอยู่ที่ 3.71 แสนล้านบาท ตามภาวะเศรษฐกิจโลกที่มีความไม่แน่นอนสูง และภาวะเศรษฐกิจไทยที่ยังฟื้นตัวช้า ที่สำคัญ SCC สามารถบริหารจัดการกระแสเงินสด (EBITDA) ได้เพิ่มขึ้น 15% เป็น 4.45 หมื่นล้านบาท ได้ตามเป้าหมายที่วางไว้

โอกาสนี้ นายธรรมศักดิ์ เศรษฐอุดม กรรมการผู้จัดการใหญ่ SCC ได้ออกมาชี้แจงแผนธุรกิจช่วงโค้งสุดท้ายปีนี้ด้วยว่า ยังคงเดินหน้าเร่งปรับตัวในทุกมิติ ไม่ว่าจะเป็นการรักษาวินัยทางการเงิน การลดต้นทุน การรวมศูนย์การผลิตเพื่อลดความซ้ำซ้อน การปรับโครงสร้างธุรกิจ หรือพัฒนาสินค้า Smart Value–HVA–กรีน ให้ตอบโจทย์ตลาดทุกระดับ และขยายตลาดใหม่ ทั้งเพื่อรับมือความไม่แน่นอนของเศรษฐกิจโลก และเศรษฐกิจไทยที่ยังอ่อนแอ ที่มีแนวโน้มจะยืดเยื้อต่อไป และเพื่อรักษากระแสเงินสดให้มีความแข็งแกร่ง สร้างภูมิคุ้มกันในการผลักดันธุรกิจให้เติบโตอย่างมั่นคงและยั่งยืน ตามกลยุทธ์ที่กำหนดไว้ตั้งแต่ปีก่อน

สำหรับความเห็นนักวิเคราะห์หลักทรัพย์ เสียงส่วนใหญ่แนะนำทยอยซื้อสะสม เพราะยังมองไม่เห็นภาพการฟื้นตัวที่ชัดเจนในธุรกิจปิโตรเคมี ซึ่งถูกกดดันจากทั้งการชะลอตัวของอุปสงค์ และอุปทานที่เพิ่มขึ้นจากกำลังการผลิตใหม่ในภูมิภาค แต่อาจคาดหวังการฟื้นตัวของราคาผลิตภัณฑ์ได้บ้าง แม้จะยังคงเห็นการฟื้นตัวของธุรกิจบรรจุภัณฑ์ และการเติบโตอย่างแข็งแกร่งในธุรกิจซีเมนต์ ซึ่งยังมีความต้องการใช้ซีเมนต์อย่างต่อเนื่องจากการเดินหน้าโครงการเมกะโปรเจคท์ต่างๆ และการปรับขึ้นราคาขาย ก่อนรอรับปัจจัยหนุนใหม่จากการเบิกจ่ายงบประมาณในโครงการเมกะโปรเจคท์ใหม่ๆ หลังเลือกตั้งแล้วเสร็จ

แต่อาจเก็งกำไรระยะสั้นได้ หากราคาหุ้นปรับฐานลงมาแรง เนื่องจากแนวโน้มธุรกิจไตรมาสสุดท้ายปีนี้ น่าจะฟื้นตัว QoQ จากหลายปัจจัย ทั้งเงินปันผลธุรกิจลงทุน การเติบโตของธุรกิจบรรจุภัณฑ์ รวมถึงธุรกิจซีเมนต์และการก่อสร้าง ที่ได้อานิสงค์จากปัจจัยฤดูกาล และมาตรการสนับสนุนต่างๆ จากภาครัฐ และการไม่มีผลขาดทุนจากรายการพิเศษในธุรกิจเคมีคอลส์เกิดขึ้นอีก