KTC โชว์ผลงานปี 2568 ดีเกินคาด พร้อมปั้นกำไรปี 2569 สูงขึ้น จากการขยายสินเชื่อบัตรเครดิตและสินเชื่อบุคคล มั่นใจ NPL ต่ำกว่า 2%

1588 จำนวนผู้เข้าชม |

บมจ. บัตรกรุงไทย (KTC) ประกาศผลดำเนินงานงวดไตรมาสสุดท้ายปี 2568 มีกำไรสุทธิ 2,075 ล้านบาท เพิ่มขึ้น 9.9% จากช่วงเดียวกันปีก่อน (YoY) และเพิ่มขึ้น 6.3% จากไตรมาสก่อนหน้า (QoQ) ดีกว่าที่ตลาดคาด สาเหตุจากรายได้เติบโต ทั้งรายได้ดอกเบี้ยและรายได้ที่ไม่ใช่ดอกเบี้ย ค่าใช้จ่ายในการดำเนินงานลดลง และการกันสำรองหนี้ลดลง

โดยรายได้ดอกเบี้ยสุทธิปรับขึ้น 2.2% YoY และ 4.5% QoQ ตามสินเชื่อรวมที่ทรงตัว YoY แต่ขยายตัว 4.4% QoQ หลักๆ มาจากสินเชื่อบัตรเครดิตเป็นหลัก ขณะที่รายได้ที่ไม่ใช่ดอกเบี้ยเติบโต 3% YoY และ 7% QoQ ทั้งจากรายได้ค่าธรรมเนียมที่สูงขึ้น สอดรับกับปริมาณการใช้จ่ายผ่านบัตรเครดิตที่เพิ่มขึ้น และเริ่มรับรู้รายได้จากการเป็นนายหน้าขายประกันภัย อีกทั้งค่าใช้จ่ายในการดำเนินงานลดลง 2.3% YoY และ 3.9% QoQ หลังสามารถควบคุมค่าใช้จ่ายทางการตลาดได้ดีขึ้น ขณะที่การควบคุมคุณภาพสินทรัพย์ทำได้ดีขึ้น ช่วยให้การตั้งสำรองหนี้ลดลง 24.3% YoY และ 6.9% QoQ มาอยู่ที่ 1,346 ล้านบาท ส่งผลให้ Credit Cost ลดลงเหลือ 4.9% ทำสถิติต่ำสุดในรอบ 14 ไตรมาส ส่งผลให้หนี้เสีย (NPL) ลดลง 0.2% YoY และ 0.1% QoQ มาอยู่ที่ 1.8% และยังรักษาระดับ Coverage Ratio ที่แข็งแกร่งถึง 425% ซึ่งสูงกว่าอุตสาหกรรม สามารถรับมือกับความเสี่ยงจากเศรษฐกิจชะลอตัวได้อย่างเต็มประสิทธิภาพ

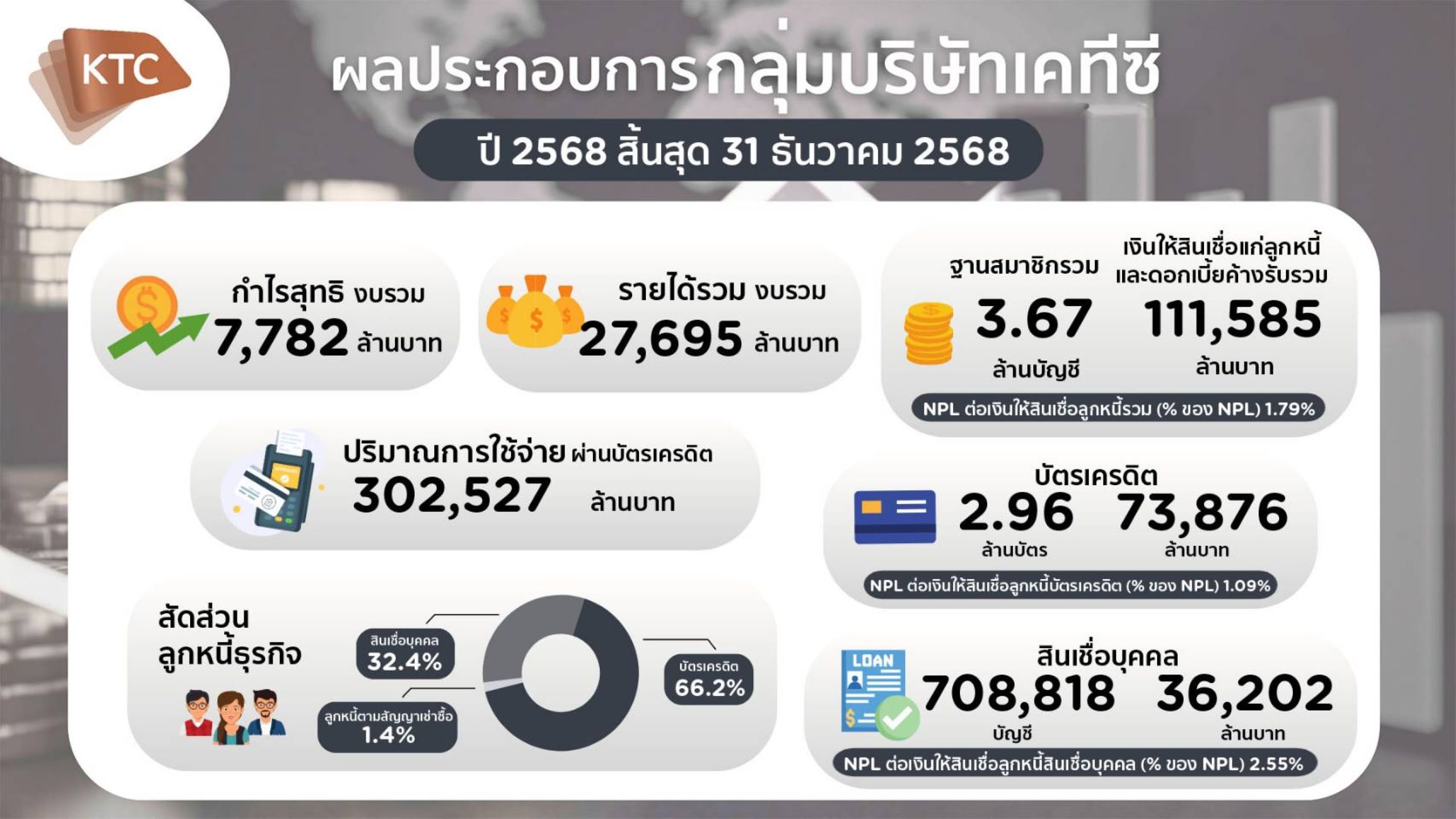

ผลดำเนินงานงวดไตรมาสสุดท้ายที่ดีเกินคาด ช่วยหนุนให้ผลดำเนินงานปี 2568 สดใสตามไปด้วย โดยกำไรสุทธิเพิ่มขึ้น 4.6% จากปี 2567 มาอยู่ที่ 7,782 ล้านบาท ผลจากค่าใช้จ่ายรวมที่ลดลง 5.2% เหลือ 17,239 ล้านบาท และผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้นลดลง หลังคุณภาพสินทรัพย์มีเสถียรภาพดี ขณะที่รายได้รวมเพิ่มเล็กน้อย 0.9% เป็น 27,695 ล้านบาท หนุนจากปริมาณการใช้จ่ายผ่านบัตรเครดิตที่เติบโต 3.6% และพอร์ตสินเชื่อสินเชื่อส่วนบุคคลที่เติบโต 3.2%

สำหรับจำนวนสมาชิกรวมเติบโตขึ้นเป็น 3.67 ล้านบัญชี มียอดเงินให้สินเชื่อแก่ลูกหนี้และดอกเบี้ยค้างรับรวม 111,585 ล้านบาท เพิ่มขึ้น 0.4% ขณะที่ NPL อยู่ที่ 1.79% ในจำนวนนี้เป็นสมาชิกบัตรเครดิต 2.96 ล้านบัตร เพิ่มขึ้น 5.9% แต่ยอดเงินให้สินเชื่อแก่ลูกหนี้บัตรเครดิตและดอกเบี้ยค้างรับรวมลดลงเล็กน้อย 0.1% มาที่ 73,876 ล้านบาท ส่วนอัตราการขยายตัวของปริมาณการใช้จ่ายผ่านบัตรเครดิตอยู่ที่ 3.6% และมี NPL รวม 1.09%

ขณะที่สมาชิกสินเชื่อบุคคล มีจำนวน 708,818 บัญชี เพิ่มขึ้น 2.9% มียอดเงินให้สินเชื่อแก่ลูกหนี้สินเชื่อบุคคลและดอกเบี้ยค้างรับรวม 36,202 ล้านบาท (นับรวมเงินให้สินเชื่อเคทีซี พี่เบิ้ม รถแลกเงิน) ขยายตัว 3.2% ส่วน NPL อยู่ที่ 2.55% สำหรับสินเชื่อลูกหนี้ตามสัญญาเช่าลดลง 28.6% คิดเป็นมูลค่า 1,507 ล้านบาท ซึ่งเป็นไปตามนโยบายในการหยุดปล่อยสินเชื่อประเภทนี้ตั้งแต่เดือนสิงหาคม ปี 2566 ทำให้ปัจจุบัน กลุ่มบริษัทฯ มุ่งเน้นการติดตามหนี้ และบริหารจัดการคุณภาพพอร์ตสินเชื่อที่มีอยู่เท่านั้น

ความสำเร็จที่เกิดขึ้นในปี 2568 ทำให้นางพิทยา วรปัญญาสกุล ประธานเจ้าหน้าที่บริหาร KTC ประกาศแนวทางการดำเนินธุรกิจปี 2569 ว่า ยังคงให้ความสำคัญกับการดำเนินธุรกิจอย่างรอบคอบระมัดระวัง เพื่อบริหารความเสี่ยงรอบด้านให้มีประสิทธิภาพสูงสุด ควบคู่ไปกับการยกระดับกำไรปีนี้ให้สูงกว่าปีก่อน ผ่านการใช้ระบบงานหลักใหม่ (Core System) ช่วยเพิ่มความยืดหยุ่นและยกระดับประสบการณ์ลูกค้า ผลักดันการเติบโตใน 2 ธุรกิจหลัก ทั้งบัตรเครดิต และสินเชื่อบุคคล และการรุกธุรกิจใหม่ นายหน้าประกันภัยเต็มตัวมากขึ้น โดยตั้งเป้าสินเชื่อรวมเติบโต 1-2% ปริมาณใช้จ่ายผ่านบัตรเครดิตขยายตัว 5% และพอร์ตสินเชื่อส่วนบุคคลขยายตัว 2% ขณะที่ควบคุม NPL ให้ต่ำกว่า 2%

ซึ่งในเบื้องต้น นักวิเคราะห์หุ้นกลุ่มการเงินส่วนใหญ่ เชื่อว่า KTC จะสามารถควบคุม NPL ได้ต่ำกว่า 2% ตามเป้า และทำกำไรได้เพิ่มขึ้นจากปีก่อน หนุนจากรายได้ดอกเบี้ยสุทธิที่เพิ่มขึ้น รับอานิสงค์จากต้นทุนการเงินที่ลดลง ทำให้อัตราดอกเบี้ยสุทธิ (NIM) ขยายตัวต่อเนื่อง และค่าใช้จ่ายภาษีลดลง แต่กำไรจะสูงมากน้อยเพียงไรต้องดูต่อไปว่าการเติบโตของสินเชื่อจะทำได้ตามแผนหรือไม่ เพราะเศรษฐกิจไทยปีนี้มีแนวโน้มอ่อนแอกว่าปีก่อน อีกทั้งยังมีแรงกดดันจากความเสี่ยงด้านภูมิรัฐศาสตร์รุมเร้า ทำให้ประเมินมูลค่าพื้นฐานเฉลี่ยที่ 33.3 บาท พร้อมกับคาดหมายอัตราเงินปันผล ซึ่ง KTC จ่ายปีละครั้ง ในอัตรา 5-6%