เชื่อ KBANK ปันผลปี 2569 ระดับ 7-8% ต่อเนื่อง แม้กำไรจะลดลง

45 จำนวนผู้เข้าชม |

หลังจากนางสาวขัตติยา อินทรวิชัย ประธานเจ้าหน้าที่บริหาร บมจ. ธนาคารกสิกรไทย (KBANK) ประกาศแผนธุรกิจปี 2569 ด้วยการยกระดับยุทธศาสตร์ 3+1 และการเพิ่มประสิทธิภาพการดำเนินงานของพนักงาน (Productivity) โดยใช้ประโยชน์จากเทคโนโลยีขั้นสูงและปัญญาประดิษฐ์ (AI) และช่องทางดิจิทัล ผ่าน K PLUS โมบายแบงกิ้งสำหรับลูกค้ารายย่อย และ K BIZ แพลตฟอร์มดิจิทัลสำหรับลูกค้าผู้ประกอบการ ควบคู่กับความเชี่ยวชาญของพนักงาน เพื่อส่งมอบโซลูชันทางการเงินที่ตอบทุกความต้องการลูกค้าในทุกกลุ่มในแต่ละช่วงชีวิต และทุกบริบททางธุรกิจได้อย่างตรงจุด พร้อมกับสร้างความสัมพันธ์กับลูกค้าทุกกลุ่มให้แน่นแฟ้นและยั่งยืนยิ่งขึ้น ช่วยขับเคลื่อนการเติบโตอย่างทั่วถึงและสมดุล โดยกลุ่มลูกค้าบุคคล (Retail) จะเน้นขยายฐานลูกค้าคุณภาพ กลุ่มคนทำงานรุ่นใหม่ และมืออาชีพที่มีการจับจ่ายใช้สอย เพื่อยกระดับการเป็นที่ปรึกษาที่ได้รับความไว้วางใจ และนำเสนอผลิตภัณฑ์การเงินและโซลูชั่นทางการเงินที่ครอบคลุม (High value, High growth, Underpenetrated segments) สร้างความมั่นคงทางการเงินในอนาคต และเตรียมพร้อมรับมือกับสังคมผู้สูงวัย ขณะที่กลุ่มลูกค้าผู้ประกอบการ (SMEs) พร้อมให้การสนับสนุน SMEs ในกลุ่มอุตสาหกรรมหลักที่มีการเติบโตและมีคุณภาพ (Growth industries with strong risk quality) เพื่อสนับสนุนการเติบโตและเพิ่มขีดความสามารถในการแข่งขันให้ครอบคลุมตลอดห่วงโซ่ธุรกิจที่เกี่ยวเนื่องของลูกค้า เช่นเดียวกับกลุ่มลูกค้าธุรกิจ (Corporate) ที่พร้อมยกระดับธุรกิจที่อยู่ในอุตสาหกรรมเป้าหมายที่มีศักยภาพทางเศรษฐกิจ (Selective industries with high‑value potential) เพื่อสนับสนุนความต้องการของลูกค้า ให้พร้อมตอบโจทย์ธุรกิจทั้งในประเทศและการค้าข้ามพรมแดน สร้างความเป็นพันธมิตรเชิงกลยุทธ์ในระยะยาว

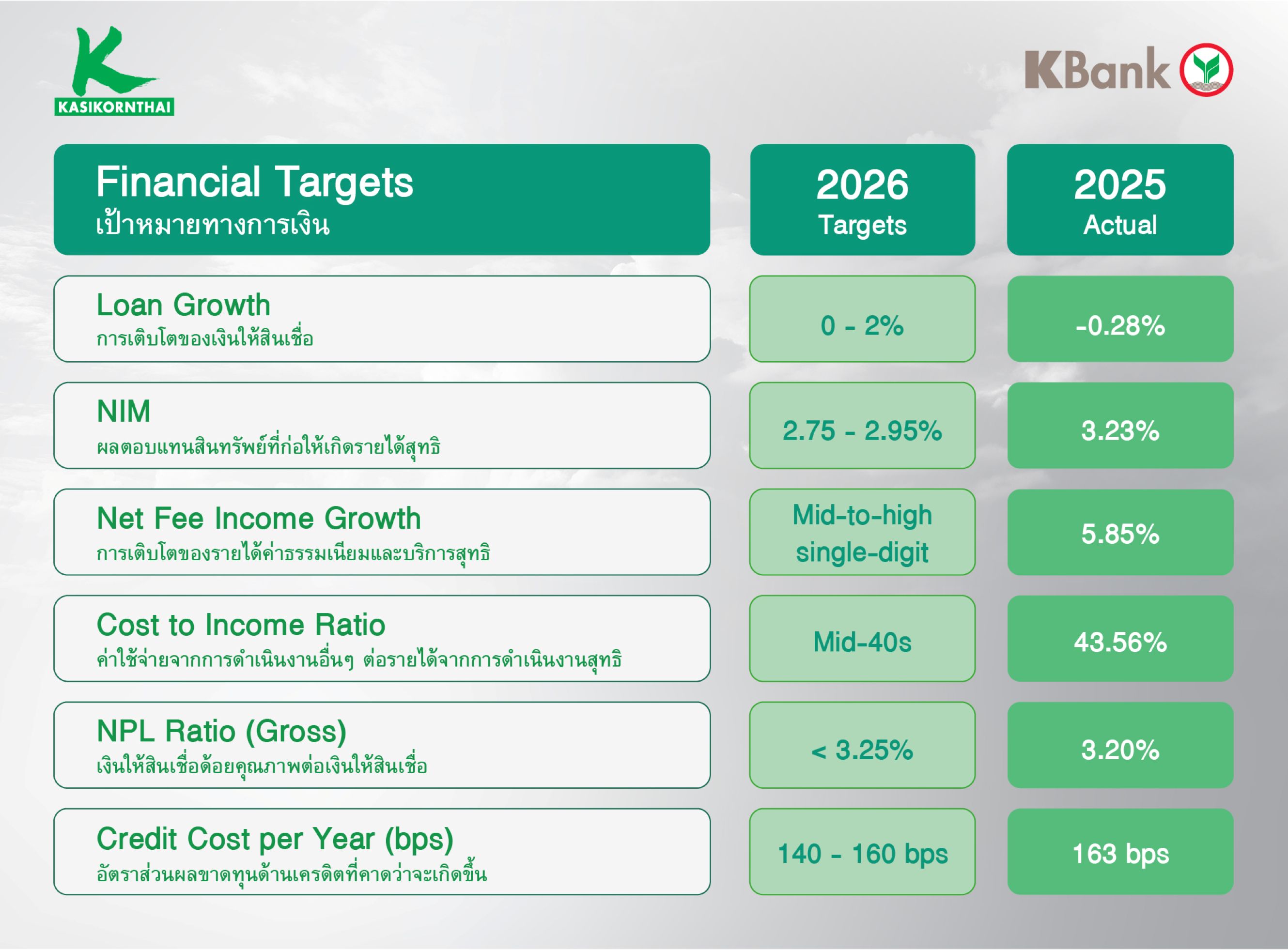

ซึ่งการเดินหน้ายุทธศาสตร์ 3+1 และ Productivity อย่างต่อเนื่อง จะช่วยเพิ่มประสิทธิภาพในการดำเนินงาน ทั้งด้านการขยายสินเชื่อ และการเพิ่มรายได้จากค่าธรรมเนียม โดยธนาคารตั้งเป้าเพิ่มรายได้จากค่าธรรมเนียมสุทธิให้เติบโตสูงขึ้นจาก 5.85% ในปีก่อน เป็นระดับ Mid-to-high เพื่อช่วยชดเชยรายได้ดอกเบี้ยที่ลดลงจากการที่ส่วนต่างรายได้ดอกเบี้ยสุทธิ (NIM) ลดจาก 3.2% ในปี 2568 ลงมาที่ 2.75-2.95% สอดคล้องกับเป้าหมายการเติบโตของสินเชื่อทั้งปีที่ 0-2% และการควบคุมค่าใช้จ่ายสำรองหนี้สูญ (credit cost) ให้ลดลงจาก 163 bps เหลือ 140-160 bps เช่นเดียวกับหนี้เสีย (NPL ratio) ที่พร้อมดูแลไม่ให้สูงเกิน 3.25%

ขณะเดียวกัน ธนาคารจะยังคงดูแลอัตราส่วนค่าใช้จ่ายต่อรายได้ (Cost to income ratio) ให้อยู่ที่ 40 กลางๆ และเดินหน้าบริหารเงินกองทุนให้มีประสิทธิภาพ เพื่อรักษาอัตราการจ่ายเงินปันผล (payout ratio) ในระดับ 7-8% อย่างต่อเนื่องในระยะสั้น ( โดยตั้งเป้าเพิ่ม ROE ให้เป็นเลข 2 หลัก ภายใน 3-5 ปี เพื่อรักษาศักยภาพการจ่ายเงินปันผล (payout ratio) ระดับสูงอย่างสม่ำเสมอ

เป้าหมายดังกล่าว ทำให้นักวิเคราะห์หุ้นกลุ่มธนาคาร มั่นใจได้ว่า KBANK ยังคงระมัดระวังการปล่อยสินเชื่อ และพร้อมรักษาศักยภาพการจ่ายเงินปันผลปี 2569 ในอัตรา 7-8% (ปี 2568 จ่ายในอัตราหุ้นละ 14 บาท ในจำนวนนี้เป็นการจ่ายงวดครึ่งปีหลัง ในอัตราหุ้นละ 12 บาท แบ่งเป็นปันผลจากกำไรสะสม 10 บาท และปันผลพิเศษ 2 บาท กำหนดวันที่ไม่ได้รับสิทธิปันผล (วันขึ้น XD) 21 เมษายน และกำหนดจ่ายเงินวันที่ 8 พฤษภาคมที่จะถึงนี้) อย่างต่อเนื่อง ถึงแม้แนวโน้มกำไรจะชะลอตัวจากปี 2568 มาอยู่ที่ระดับ 4.6 หมื่นล้านบาท ประการสำคัญ การที่ราคาหุ้นซื้อขายต่ำกว่าธนาคารขนาดใหญ่ทุกราย ทำให้แนะนำซื้อลงทุนระยะยาว โดยนักวิเคราะห์จำนวนครึ่งหนึ่ง เช่น พาย (Pi) กรุงศรี (KSS) ธนชาต (TNS) เอเชีย พลัส (ASPS) กรุไทย เอ็กซ์สปริง (KTX) ให้ราคาเป้าหมายสูงเกิน 200 บาท ขณะที่นักวิเคราะห์อีกครึ่งหนึ่ง ให้ราคาเป้าหมายไม่เกิน 190 บาท ส่งผลให้ราคาเฉลี่ยอยู่ที่ 198 บาท