KTC คงเป้าสินเชื่อปี 2569 โต 1-2% และการจ่ายเงินปันผลในอตรา 55%

678 จำนวนผู้เข้าชม |

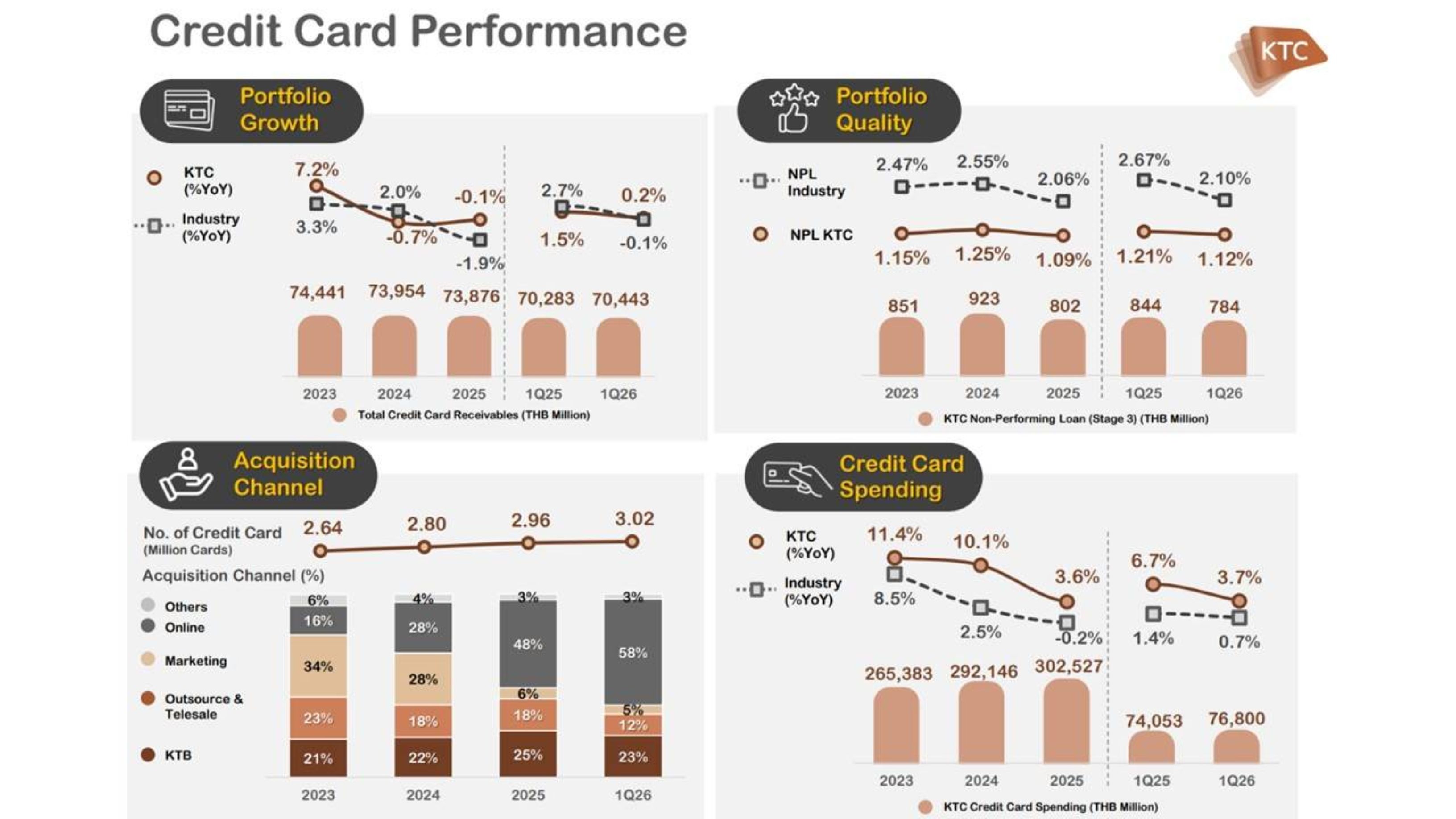

บมจ. บัตรกรุงไทย (KTC) รายงานผลดำเนินงานงวดไตรมาสแรกปี 2569 มีกำไรสุทธิ 2.2 พันล้านบาท เพิ่มขึ้น 17% จากไตรมาสแรกปีก่อน (YoY) และ 5% จากไตรมาสสุดท้ายปีก่อน (QoQ) โดยการเพิ่มขึ้น YoY มีสาเหตุจากรายได้ดอกเบี้ยสุทธิขยายตัว (ถึงแม้ต้นทุนการเงินจะลดลงต่อเนื่องตามวัฏจักรดอกเบี้ย) และการกันสำรองหนี้สูญและหนี้สงสัยจะสูญ (Credit Cost) ลดลง ทำให้สามารถควบคุม NPL ได้ในกรอบ 1.8-1.9% ขณะที่การเติบโต QoQ มีผลจากค่าใช้จ่ายภาษีลดลง เป็นไปตามที่ตลาดคาดการณ์ไว้

นางพิทยา วรปัญญาสกุล ประธานเจ้าหน้าที่บริหาร ชี้แจงว่า ผลดำเนินงานงวดไตรมาสแรกปี 2569 นี้ สะท้อนให้เห็นความแข็งแกร่งของแนวทางบริหารธุรกิจที่ให้ความสำคัญกับการเติบโตอย่างมีคุณภาพ ด้วยการมุ่งบริหารพอร์ตสินเชื่ออย่างรอบคอบ ควบคู่กับการใช้ข้อมูลและเทคโนโลยี เพื่อเพิ่มประสิทธิภาพทั้งด้านรายได้และต้นทุน ทำให้กำไรเติบโตอย่างต่อเนื่อง ดูได้จากผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (ECL) ลดลง 13% ส่งผลให้อัตราส่วนค่าใช้จ่ายในการดำเนินงานเทียบกับรายได้รวม (Cost to Income Ratio) ซึ่งเป็นตัววัดความสามารถในการควบคุมต้นทุนและประสิทธิภาพการทำกำไรประคองตัวที่ 35% ตอกย้ำถึงความสามารถในการรักษาสมดุลระหว่างการเติบโต และการควบคุมความเสี่ยง

ขณะเดียวกัน เมื่อเทียบกับภาพรวมอุตสาหกรรม กลุ่มบริษัทฯ สามารถเติบโตได้ดีกว่าอุตสาหกรรม โดยเมื่ออ้างอิงข้อมูลของธนาคารแห่งประเทศไทยสิ้นไตรมาสแรก ยอดลูกหนี้บัตรเครดิตอยู่ที่ 4.85 แสนล้านบาท ลดลง 0.1% YoY ส่วนยอดสินเชื่อบุคคลอยู่ที่ 8.54 แสนล้านบาท เติบโต 0.5% YoY ขณะที่ปริมาณการใช้จ่ายผ่านบัตรเครดิตทั้งระบบอยู่ที่ 5.72 แสนล้านบาท เพิ่มขึ้นเพียง 0.7% YoY แต่ยอดใช้จ่ายผ่านบัตรของ KTC กลับเพิ่มขึ้น 3.7% คิดเป็นมูลค่า 76,800 ล้านบาท พร้อมทั้งรักษาส่วนแบ่งตลาดได้อย่างแข็งแกร่ง โดยมีส่วนแบ่งลูกหนี้บัตรเครดิต 14.5% ส่วนแบ่งการใช้จ่ายผ่านบัตร 13.4% และสินเชื่อบุคคล 4.2% ตามฐานสมาชิกที่เติบโตเพิ่มขึ้นเป็น 3.7 ล้านบัญชี แบ่งเป็นบัตรเครดิต 3.0 ล้านบัตร เพิ่มขึ้น 8.0% และสินเชื่อบุคคล 0.7 ล้านบัญชี เพิ่มขึ้น 3.4%

สำหรับแผนธุรกิจระยะต่อไป KTC พรอมเดินหน้าต่อยอดการเติบโต ผ่านการขยายฐานลูกค้าคุณภาพ การพัฒนาผลิตภัณฑ์และบริการที่ตอบโจทย์เฉพาะบุคคลมากยิ่งขึ้น เพื่อขยายสินเชื่อทั้งปีให้เติบโต 1-2% มาจากปริมาณการใช้จ่ายผ่านบัตรเครดิตที่สูงขึ้น 5% และสินเชื่อบุคคลที่เพิ่มขึ้น 2% ตามเป้าหมายที่วางไว้ รวมถึงการต่อยอดธุรกิจใหม่ เช่น นายหน้าประกันภัย สร้างรายได้ที่หลากหลาย เสริมศักยภาพการแข่งขันในระยะยาว ควบคู่กับการบริหารความเสี่ยง และรักษาวินัยทางการเงินอย่างเคร่งครัด โดยเตรียม refinance หุ้นกู้จำนวน 15,000 ล้านบาท ช่วยลดต้นทุนทางการเงินลงมา 15-20 bps และควบคุมอัตราส่วนหนี้สินต่อทุน (D/E) ในระดับต่ำเพียง 1.30 เท่า ช่วยให้สามารถจ่ายเงินปันผลในอัตรา 55% ของกำไรสุทธิได้ต่อเนื่อง พร้อมเติบโตอย่างยั่งยืนและโดดเด่นกว่าอุตสาหกรรม

ขณะเดียวกัน กลุ่มบริษัทฯ ยังคงให้ความร่วมมือกับธนาคารแห่งประเทศไทยในการดำเนินมาตรการช่วยเหลือลูกหนี้อย่างต่อเนื่อง ตามหลักการให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible Lending)